Les coopératives forestières membres du Groupe coopération forestière (GCF), avec le soutien de France bois forêt, ont publié les résultats de leur observatoire des prix des bois ronds rendus pour le troisième trimestre 2021.

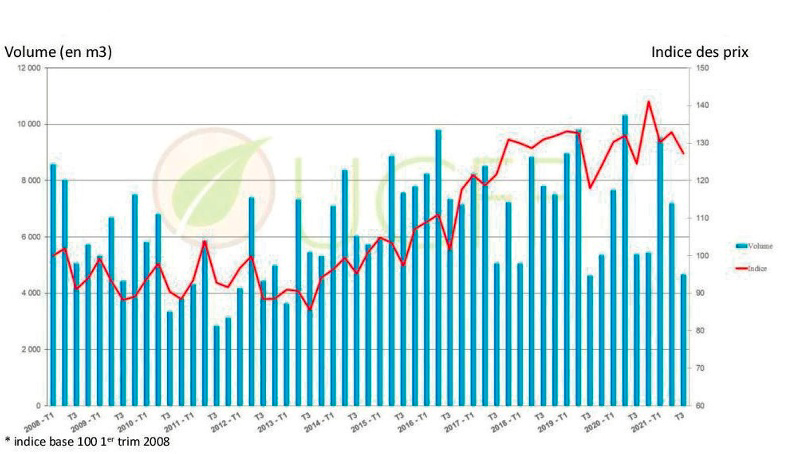

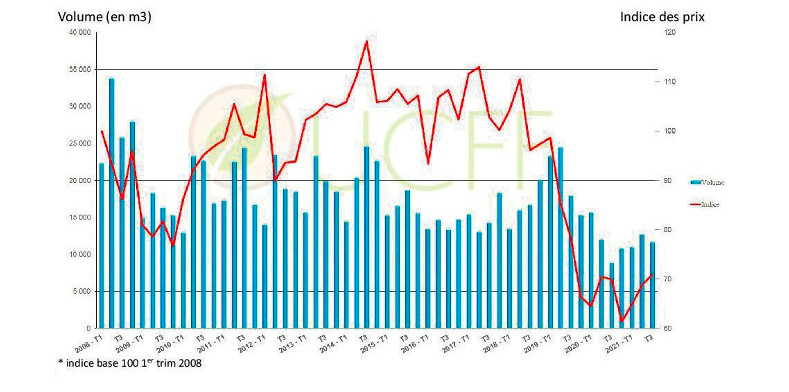

« Le marché du chêne reste actif en cette fin d’année avec des volumes et des prix en hausse. Il faut remonter à 1987 pour retrouver des prix en euros constants équivalents, qui étaient eux-mêmes deux fois inférieurs à ceux de 1979 », écrivent Lionel Say et Gilles de Boncourt, respectivement directeurs généraux des coopératives forestières CFBL et Unisylva, dans le cadre de leur analyse portant sur le bois d’œuvre de chêne rendu scierie hors qualité palette emballage, déroulage tranchage et merrain.

Crédit photo : UCFF

Crédit photo : UCFF

Pour le bois d’industrie de chêne rendu usine, « la demande est forte tant en scierie que sur les marchés internationaux qui connaissent un ralentissement depuis deux mois ».

Crédit photo : UCFF

Épicea : les cours se redressent

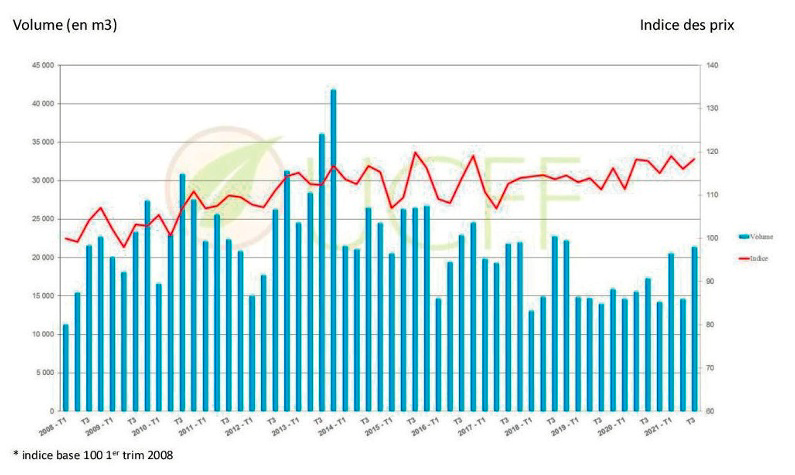

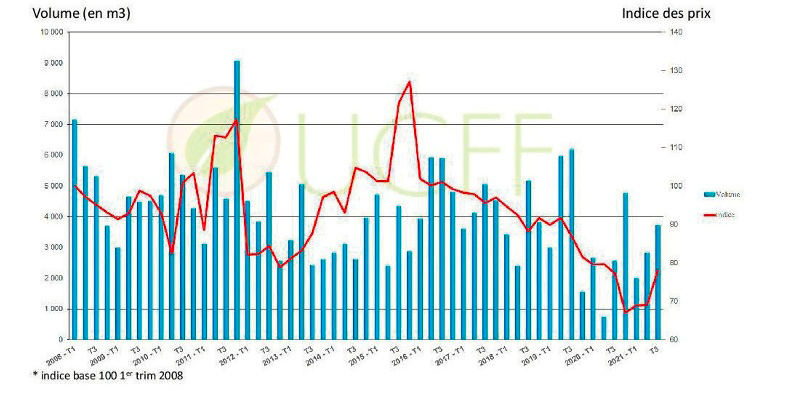

Côté résineux, notamment en ce qui concerne le bois d’œuvre d’épicéa et de sapin rendu scierie hors qualité palette emballage, « le printemps et l’été 2021 ont été à la fois humides et sans période caniculaire sur l’ensemble de la France. Cela a réduit le nombre de générations de scolytes, et permis aux épicéas de mieux se défendre », indique dans ses conclusions l’observatoire des prix du GCF. « La récolte obligatoire de peuplements attaqués par les scolytes a été en forte diminution. La réduction des volumes de bois scolytés durant le troisième trimestre 2021 permet un net redressement des cours des bois d’œuvre d’épicéa qualité charpente rendu scierie. En dehors du Grand-Est, l’excé- dent d’offre n’est plus perceptible. L’affaiblis- sement des cours des bois rendus aux USA est sans effet – pour l’instant ? –, sur cette remontée des prix rendus de l’épicéa ».

Crédit photo : UCFF

Pour le bois d’industrie d’épicéa et de sapin rendu usine, « les excédents de trituration liés à la sous-consommation des usines de trituration – usines de panneaux qui consomment de plus en plus de bois recyclé –, à la fin de l’approvisionnement en bois vierge des usines de papier journal, à la sur- production de bois scolyté déclassé en trituration, font baisser les volumes demandés, le poids et le prix de la trituration. Compte tenu de ces deux premiers éléments, on peut se poser la question de savoir si le marché du bois d’industrie bois blanc retrouvera les cours des années antérieures à 2018 ».

Crédit photo : UCFF

Douglas : forte hausse des prix

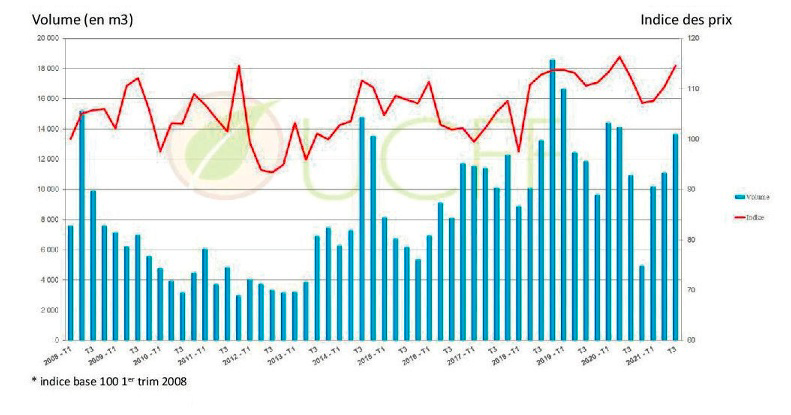

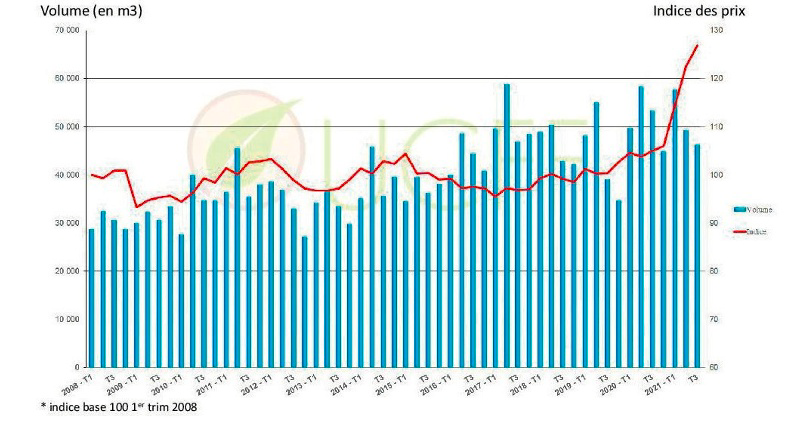

L’observatoire des prix des bois ronds rendus du GCF propose par ailleurs un éclairage sur le marché du douglas, toujours au troisième trimestre 2021. « La demande des marchés export – Belgique, Hollande, Danemark, voire USA –, sous forme de sciage en douglas est très forte », écrivent Lionel Say et Gilles de Boncourt dans leur analyse portant sur le bois d’œuvre de douglas rendu scierie. « Les qualités du douglas « écologique » : naturellement résistant en classe 3 sans produits chimiques, lui permettent de gagner des parts de marché sur les produits traités.

Les scieries françaises travaillent toujours pour le marché français mais de plus en plus pour l’export qui paradoxalement est moins exigeant qualitativement. Toutes les qualités partent y compris les gros bois qui étaient les parents pauvres du douglas jusqu’en 2019. La concurrence est vive entre acteurs de la première transformation pour s’assurer un approvisionnement. Il en résulte une très forte augmentation du prix du bois d’œuvre rendu. Le prix du douglas rendu scierie n’a jamais atteint ce niveau ».

Crédit photo : UCFF

Enfin, concernant le bois d’industrie de douglas rendu usine, les deux experts estiment que « le marché de la trituration se redresse avec une reprise des volumes et des prix, qui sont encore à un niveau historiquement bas. Le marché de la matière première – à un niveau bas –, est décorrélé du marché des produits finis – panneaux, pâtes, ou pâte emballage –, à un niveau élevé. Les déboires de Tarascon repris par Fibre Excellence le 22 juillet 2021, sont en cours de résolution, donnant des perspectives positives pour un grand quart sud-est de la France ».

Crédit photo : UCFF